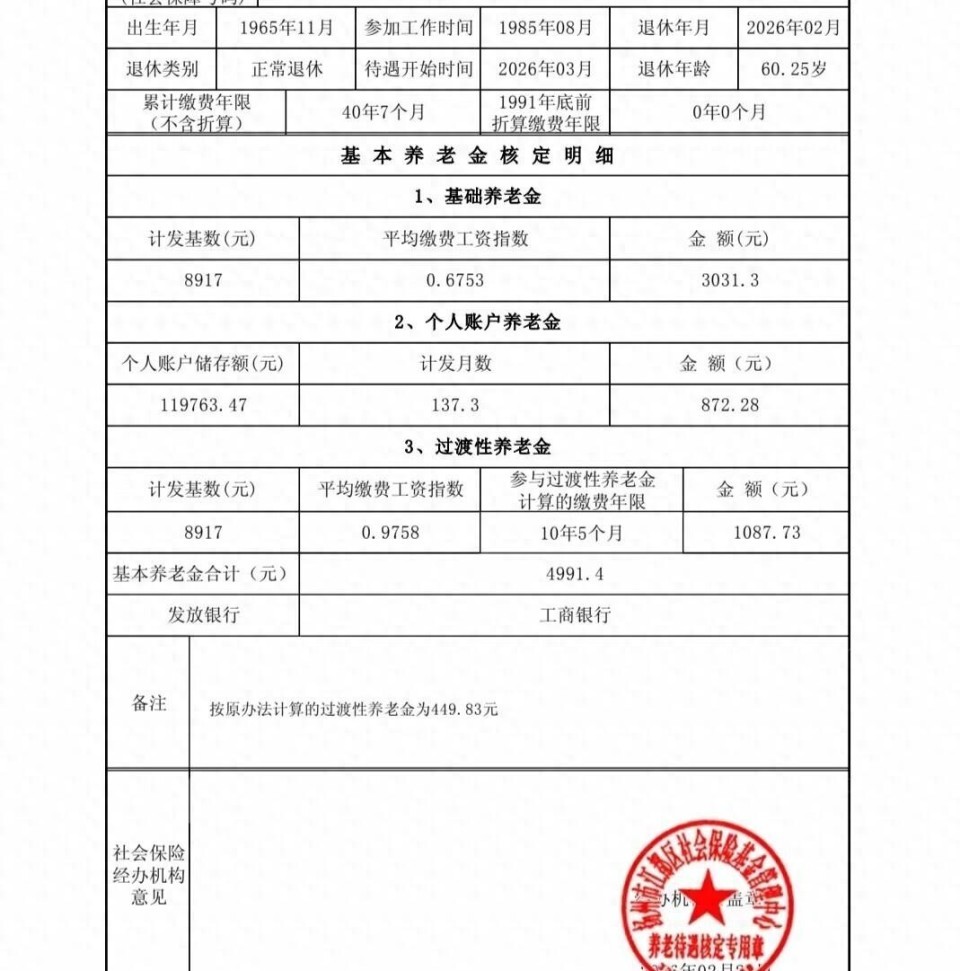

一位江苏退休职工的计算单突然火了——工龄40.58年,个人账户存了11.9万元,2026年2月退休时预发养老金只有4991元,离5000元门槛只差8块7! 评论区炸锅:“40年工龄才拿这点? ”“缴费基数太低坑惨了! ”但真相远比表面复杂。 这份账单背后藏着三个关键数字:视同缴费年限10年5个月、实际缴费指数0.6753、2025年江苏计发基数8917元。 它们像三把尺子,量出了养老金的真实分量。

基础养老金的计算像一道数学题:8917元乘以(1加0.6753)除以2,再乘40.58年工龄,最后乘1%。 算出来是3031元。 这笔钱的核心逻辑是“长缴多得”,但低缴费指数成了致命伤。 同样40年工龄,如果实际缴费指数提到0.9758(和视同指数持平),基础养老金立刻跳到3600元以上。 差额近600元,足够每月多吃两顿肉。 更扎心的是,30年实际缴费期里,按0.6753的指数缴费,相当于每年工资都按67%的最低档缴纳,账户积累速度比100%基数慢了近一半。

个人账户养老金更简单粗暴:11.9万元除以137.3个月的计发月数,每月领872元。 这个数字暴露了另一个隐患——账户余额偏低。 按现行规则,灵活就业人员按60%基数缴满40年,账户至少能攒20万。 这位职工实际缴费30年却只存下11.9万,说明早年工资基数可能长期低于社平工资。 假设他最后三年咬牙按300%顶格缴费,账户还能再冲进5万元,每月多领360元。

最容易被忽略的是过渡性养老金:8917元乘视同指数0.9758,再乘10.42年视同工龄,最后乘1.2%,得出1088元。 这笔钱专门补偿1995年前的“老工龄”,相当于白送的福利。 但这位职工的视同指数高达0.9758,远超实际缴费指数,反而凸显了后期缴费的“掉队”。 如果当年实际缴费也能维持这个水平,过渡性养老金不会变,但基础养老金和个人账户将双重飙升。

争议焦点藏在细节里:为什么实际缴费指数比视同指数低近30%? 有人猜测是企业按最低基数参保的历史遗留问题,也有人认为是个人为减轻当期负担主动选择低档缴费。 无论哪种原因,都在养老金账户刻下了永久印记。 更现实的拷问摆在眼前:当年轻人纠结“月薪1万该不该交社保”时,这份账单给出了残酷答案——今天的缴费档次,直接锁死未来30年的现金流。

如果重来一次配资开户网,您会在35岁发现缴费指数只有0.6时,咬牙借钱按100%基数补缴吗? 还是继续“低缴长领”? 这串数字游戏,您算明白了吗?

升红网配资提示:文章来自网络,不代表本站观点。